1. 차트

평범한 중소형 건설회사로 주가변동도 거의 없었는데, 2019년 말 LG 인수설 찌라시가 돌면서 한 번 급등이 나오고 2020년에는 정치테마주로 묶이면서 다시 급등이 나왔다. 특이한 점은 까뮤이앤씨는 순차로 이낙연 관련주로 묶였다가 안철수 관련주로도 묶이게 되었다는 점이다.

2. 사업

시장점유율 158위 평범한 중소형 건설회사다. 도로/아파트 건설, 구조용 P.C. 제작이 주요사업이다. 특수공사를 한다든지 하는 특징도 없다. SK하이닉스, SK건설이 주요고객이다.

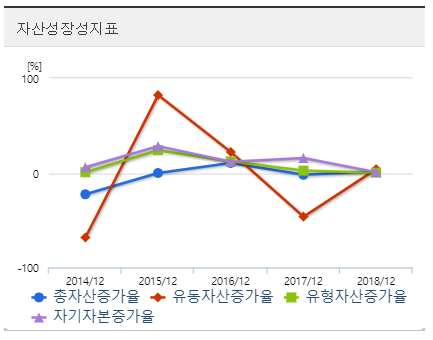

3. 재무

부채비율도 적정하고 괜찮은 회사다.

2019년 매출이 2018년보다 두 배 이상 상승했고 영업이익은 4배 이상 상승했다. 2018년 실적이 좀 더 부진했기 때문이다. 그러나 실적개선을 확인할 수 있는 분기보고서는 11월 13일에 나왔는데 2019년 12월 16일 LG 인수 찌라시가 돌기까지 주가에 별다른 반응이 없었던 점이 이상하다.

저평가 실적주라는 평가도 있지만, 실적이 부진했던 2018년 기준으로도 업종 PER는 6.15인 반면 까뮤이앤씨 PER는 35.58에 달해 가격이 싼 것은 아니어보인다.

4. LG 인수설 찌라시

2019년 12월 16일 까뮤이앤씨는 주가가 급등하자 이투데이는 SOC 기대로 상승했다는 기사를 내면서, 종목 토론방을 중심으로 LG의 지분 매입설이 있다는 내용을 덧붙였다. 그러나 SOC 기대로 상승했다고 하려면 다른 건설회사도 함께 상승했어야 하는데, 상승률 20위 내 다른 건설회사는 없다. 게다가 업계순위 158위 선의 중소형 건설회사가 SOC 사업의 직접 수혜를 받는 대형사를 모두 제치고 20% 상승하는 것은 말이 되지 않는다.

http://www.etoday.co.kr/news/view/1834566

5. 정치테마

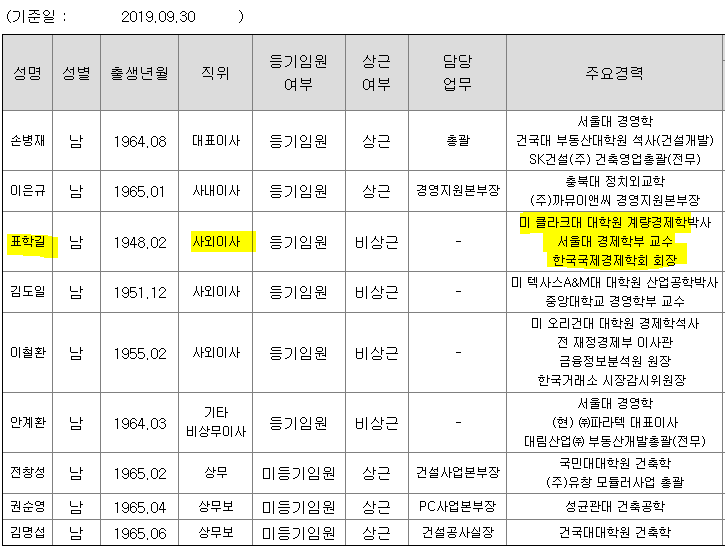

까뮤이앤씨가 이낙연 관련주로 묶였던 이유는 사외이사 표학길 씨가 문재인 정부의 씽크탱크로서 이낙연 씨와도 인연이 있다는 "소문" 때문이었다. 그러나 표학길 씨는 2017년 안철수 지지그룹 상임대표를 맡은 바 있어 다시 안철수 테마주로 분류되었다.

표학길 씨는 현 정권의 경제정책을 비판하고 있는 분인데, 문재인 정부의 씽크탱크로 중심적 역할을 하고 있다든가 이낙연 씨와 인연이 있다는 것은 낭설에 불과한 것으로 보인다.

즉, 까뮤이앤씨는 특별한 점이 없는 중소형 건설회사인데, 작년 말부터 이처럼 여러 테마에 무리하게 엮여서 이유 없이 등락을 반복하고 있다. 안철수 테마주로 묶이기에는 충분하지만, 이낙연 테마주로 무리하게 묶는다든가 하는 이력이 있어 다소 작전주 같은 느낌이다.

5. 정리

* 시총 619억 원.

기본적인 재무와 2019년 실적이 좋다. 특별한 장점은 없지만 평범하게 좋은 회사다.

또 안철수 지지그룹 상임대표가 사외이사로 있어 안철수 테마주로도 좋고, 시총도 가벼워 테마주로 상승하기에는 좋은 조건이다.

그러나 2019년 말부터 LG인수설 찌라시가 돌거나 이낙연 관련주로 무리하게 묶으려는 시도가 있던 주식이라 조금 불안하긴 하다. 무리하게 상승시키려고 했던 만큼 크게 상승할 수도 있겠지만 아닐 수도 있다. 어쨌든 내가 이 종목에서 돈을 벌 수 있을지는 다른 문제인 것 같다.

'정치테마주' 카테고리의 다른 글

| [주식] KNN 주가 - 홍정욱 관련주, 부산경남 지역 민영방송사 (0) | 2020.02.05 |

|---|---|

| [주식] 다믈멀티미디어 주가 - 안철수 테마주 (0) | 2020.02.02 |

| [주식] 안랩 주가 - 안철수 관련주 (0) | 2020.02.02 |

| [주식] 윌비스 - 일자리 테마주, 전해철 테마주 (0) | 2020.01.27 |

| [주식] 청호컴넷 주가 - 이낙연 관련주 (0) | 2020.01.18 |