1. 차트

남북경협주로 상승했지만 그 시점이 고점이 아니라 이후 추가상승이 있었다. 그런데 아무리 찾아봐도 2018년 하반기 주가가 상승할 만한 이유가 보이지 않는다. 당시 HSD엔진은 적자였고 신용도도 하향조정되어 안 좋은 상황이었고, 긍정적인 기대가 있다면 조선사 수주가 늘어 2019년 3분기부터 실적개선 기대가 있다는 것뿐이었다. 혹시 이때 왜 주가가 상승했는지 아시는 분은 알려주시면 감사하겠다.

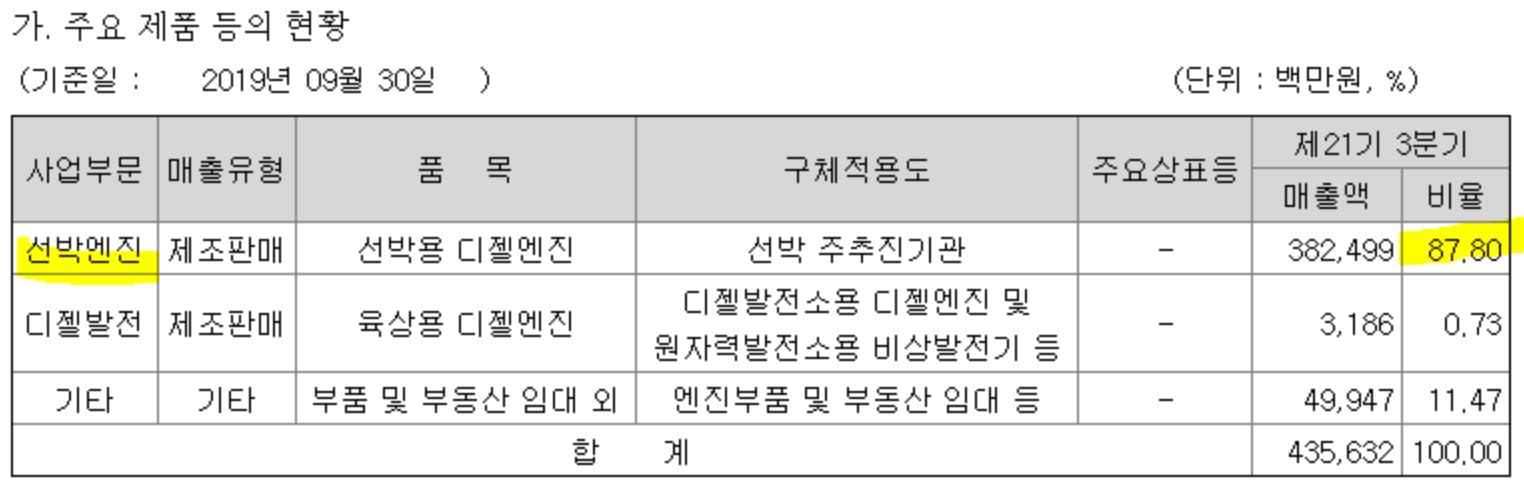

2. 사업

선박엔진사업이 메인이다.

- 선박엔진사업

: 원천기술은 없고 Licensee로서 기술사(Licensor)와 기술제휴를 맺고 제품을 생산한다. 저속엔진 점유율 세계 2위(평균 20%)다. 수출이 전체 매출 비중의 90% 이상이다. 선박 수명과 엔진 수명은 25년 내외이므로 대체로 선박대체 수요와 연동해서 선박엔진 수요가 발생한다. - 디젤엔진사업

: 원천기술/라이센스는 없다. 저속 및 중속 엔진에 주력한다. 원전 비상발전기는 원전의 안전성 및 신뢰성 확보에 필요한핵심 주요기기로서 발전소 외부전원 상실사고 시 또는 원자로 냉각제 상실사고와 외부전원 상실사고가 동시에 발생하더라도 원자로를 안전하게 정지시키는 데 필요한 비상 전력을 공급하는 기기다. - 부품판매사업

: 부품판매사업은 선박엔진 및 발전엔진에 대한 부품이나 서비스를 공급하는 사업이다. HSD엔젠은 엔진 Maker로서 기존에 공급했던 선박용 및 발전용 엔진에 대한 A/S 관련 부품 판매 및 기술서비스 제공이 주된 매출을 이루고 있으며, 최근 Retrofit 수요 증가 등으로 유상서비스 매출이 확대되는 추세다. - 신규사업

: 국제해사기구(IMO) 유해가스 기준에 대응할 수 있는 차세대 친환경 디젤엔진의 개발 및 고효율 선박 기자재 개발 추진 등 미래 신성장 동력의 발굴을 적극 추진한다.

3. 재무제표

2018년, 2019년 영업이익 적자다. 재무도 나쁘고 특별히 볼 만한 게 없다.

4. 테마 - 이낙연 정책 관련주

HSD엔진은 이낙연 전총리의 동생인 이계연 씨가 사외이사로 있다. 2018년 6월 8일 임기 3년으로 선임되어 2021년 6월 임기만료되기 때문에 대선 때까지는 사외이사로 재직한다.

5. 특이사항/정리

시총 1,500억 원.

사모펀드가 인수한 회사다. 회사 재무나 영업이 안 좋은 상태여서 사모펀드 인수가만 의미가 있을 것 같다. 사모펀드 인수가를 계산해보니 5,848원이다. 사모펀드 인수가 이하에서는 사도 될 것 같아서 확인해봤는데, 사모펀드 인수가가 생각보다 높다. 회사 매각 때문에 주가가 올랐던 건가.

| <관련글> [주식] 덕신하우징 주가 - 신 이낙연 관련주 [주식] SDN 주가 - 이낙연 관련주 [주식] 우원개발 주가 - 이낙연 관련주 |

'정치테마주' 카테고리의 다른 글

| [주식] 다스코 주가 - 이낙연 관련주 (0) | 2020.01.01 |

|---|---|

| [주식] SDN 주가 - 태양광사업, 이낙연 관련주/대장주 (0) | 2020.01.01 |

| [주식] 남화토건 주가 - 이낙연 관련주 (0) | 2020.01.01 |

| [주식] 이월드 주가 - 이낙연 관련주, 쥬얼리사업부문 양수 (0) | 2020.01.01 |

| [주식] 특수건설 주가 - 해저터널, 이낙연 관련주, 남북경협주 (0) | 2020.01.01 |