1. 차트

동물약품회사는 신약개발 등 특별히 성장을 기대할 만한 것이 없어 주가변동도 없는 편인데, 2019년 하반기에 개 구충제에 암 치료 효과가 있다는 주장이 등장하며 크게 상승했다.

2. 사업

동물약품회사다. 동물약품산업 자체가 수입원료를 가공하거나 완제품을 수입/유통하는 사업구조이고 국내업체들은 대부분 독자적 원료나 효소제를 한 종류도 개발하지 못한 상황이다. 제일바이오도 같다.

돼지열병 등이 돌면 동물약품 주가가 급등하는 모습을 보이는데, 실제로는 돼지열병 등이 돌면 소비심리가 위축되고 돈가의 생산성/경제성이 악화되어 결과적으로 동물약품회사에도 부정적인 영향이 있다고 한다.

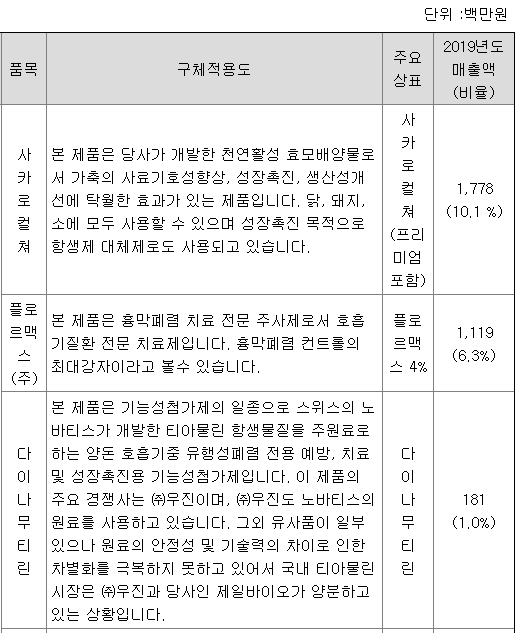

주요 제품은 아래와 같다.

3. 재무제표

현금이 많은 회사다. 부채비율도 낮다. 매출은 줄었지만 영업이익률은 상승했고, 2019년은 더욱 영업이익률이 더욱 커졌다. 재무적으로 건전한 회사다.

동물약품사업 자체가 해외에서 원료를 수입해서 가공해서 판매하는 것으로 특별히 경기의 영향을 받지 않고 축산업 규모에만 영향을 받는 비교적 안정적인 사업인 것 같다.

4. 테마 - 펜벤다졸

제일바이오가 펜벤다졸을 이미 생산하는지는 모르겠지만, 인터넷을 보면 개 구충제를 사는 사람들이 해외직구를 하고 있기 때문에 국내생산 제품이 시중에 유통되고 있는 것 같지는 않다. 그러나 펜벤다졸은 이미 특허기간이 만료되어 특허가 소멸된 제품이어서 누구든 카피약을 생산할 수 있기 때문에 동물약품회사 전체가 수혜를 받고 있는 것 같다.

5. 정리

* 시총 1420억 원.

제일바이오는 원래 4천원대 주식이었는데, 영업이익률이 개선되고 있기 때문에 4000원보다는 높은 가격에서 사도 괜찮을 것 같다.

그러나 현재 주가상승은 대부분 펜벤다졸 이슈 때문이고, 펜벤다졸 효과를 입증하거나 부정하기 위해 돈을 들여 임상시험을 할 주체가 아예 없다. 따라서 펜벤다졸 효과는 직접 복용한 사람들의 입을 통해 알음알음 전달될 수 밖에 없기 때문에 주가는 계속 등락을 반복할 것 같다. 대신 효과가 없다고 선언해줄 기관도 없기 때문에 이슈가 사그러드는 데에도 시간이 걸릴 것으로 보인다.

'제약바이오' 카테고리의 다른 글

| [주식] 케이엠제약 - 뽀로로 치약 (0) | 2020.01.22 |

|---|---|

| [주식] 진바이오텍 주가 - 개 구충제, 펜벤다졸, 아프리카 돼지열병 (0) | 2020.01.18 |

| [주식] 셀리버리 주가 - 파킨슨병/췌장암 신약개발 (0) | 2020.01.18 |

| [주식] 젬백스 주가 - 리아백스주 (0) | 2020.01.01 |

| [주식/메모] 서린바이오 - 기기/시약 제품 생산, 치매 조기진단 개발 중 (0) | 2019.12.30 |