1. 차트

한송네오텍은 여러 번 거래했는데 여러 번 손실을 본 종목이다. 2018년 겨울 2000원대에 사서 곧 3000원 갈 줄 알고 들고 있었는데 물려서 손절했다. 2019년 중반 1600원에서 1800원 사이에서 움직이길래 스윙매매를 해본다고 들어갔다가 손절. 2019년 하반기에 이제 바닥이라고 생각했다 들어갔다가 손절.

이렇게 여러 번 사고 손절한 건 당연히 괜찮은 회사라고 생각했기 때문이다. 그러나 매출이 발생하지 않는데 주가가 오를 방법이 없다.

그러던 중 2020년 1월 28일부터 일주일 만에 두 배 이상 올랐다가 일주일만인 2월 3일 상승분을 거의 반납하고 하한가를 쳤다.

이유를 찾아보니 갑자기 중국 마스크 시장에 진출한다는 기사가 있다...

2월 3일에는 한송네오텍뿐만 아니라 마스크주가 전체적으로 빠졌는데, 특별한 이유는 없고 갑자기 너무 올랐으니까 제자리를 찾는 것 같다. 오늘 그 동안 춘절 연휴로 휴장했던 중국시장이 다시 개장하면서 불확실성이 해소된 영향도 있는 것 같다. 중국 주가지수는 8% 이상 빠졌지만 어쨌든 시장 영향이 어느 정도 되는지를 확인했기 때문에 불확실성은 일시적이나마 해소된 것이다.

그 동안 마스크 품귀현상이 있었지만 이번 주면 우리나라는 마스크 공급량이나 가격은 안정화될 것이라고 한다. 그 동안 마스크는 박스 단위로 대량구매하는 상품이 아니라 낱개로 구매하는 상품이었는데, 이번 신종 코로나 바이러스 유행을 계기로 소비자들의 소비패턴이 바뀌었기 때문에 일시적으로 품귀현상이 발생한 것이다.

그러나 대량생산의 위력은 대단해서 그 동안 마스크 회사들의 생산량을 매우 많이 늘렸고, 현재 한국에서는 하루에 200만 장의 마스크가 생산된다고 한다. 얼마 전 한국 정부가 중국에 마스크 300만 장을 보낸다는 뉴스에 사람들이 분노했지만 그 정도는 1.5일이면 생산할 수 있는 수량이다.

따라서 한국에서는 마스크 사재기를 하거나 가격을 올리는 것은 끝이라고 보면 된다.

실제로 마스크 생산/수요가 모두 급증했고, 이번 일을 계기로 마스크 사용을 학습하여 신종 코로나 바이러스가 잠잠해지더라도 이전보다 마스크 관련주의 매출은 늘어날 것이다. 그러나 마스크 관련주의 투자심리는 축소될 것으로 보인다.

사실 한송네오텍이 23년간 반도체 장비를 만들었는데 주가가 1200원 대인데, 고작 마스크를 판매/유통한다고 주가가 2배로 뛰는 것은 너무한 것 같다.

2. 사업

한송네오텍은 OLED 반도체 장비를 생산하는 회사다. OLED 제조 공정 중 "파인메탈마스크(FMM)" 연관 장비 및 검사장비를 주력제품으로 박막봉지공정과 모듈공정 관련 장비를 개발 및 공급하고 있다.

LCD는 빛을 투과하는 방식으로, 백라이트가 빛을 내 필요한 양만큼 빛을 통과시키는 원리이다. 하지만 OLED는 소자가 자체적으로 빛을 내는 발광형이다. 각 소자에 흐르는 전류를 달리해 빛을 조절할 수 있어 백라이트가 불필요하다. 즉, OLED는 LCD에 비해 두께가 훨씬 얇은 장점이 있다.

최근 OLED는 스마트폰을 중심으로 확산되고 TV, PC 등의 완제품에 적용되어 LCD를 대체할 디스플레이로 부상하고 있다. 플렉서블 OLED가 상용화됨에 따라 기존의 스마트폰, TV, PC 등의 완제품에서는 Form Factor 차별화가 확대되고 있다. 신규로 차량용 디스플레이, 웨어러블 디스플레이, 상업용 디스플레이 등에서 수요가 확대되면서 OLED의 시장 수요는 증가할 것으로 전망된다.

한송네오텍은 LG디스플레이, 중국과 대만 회사에 납품하고 삼성에는 납품하지 않는다. 그래서 중국과 관계가 좋지 않고 교역이 활발하지 않으면(교역이라고 하니 너무 옛스럽다) 주가가 하락한다. 2019년에 OLED 관련주들이 상승할 때에도 삼성디스플레이에 납품하지 않기 때문에 상승하지 못했다.

이번에 신규사업으로 방역용 마스크 사업에 진출했다. 한송네오텍이 직접 생산하는 것은 아니고 관계회사인 한송이 생산한 것을 유통하는 사업이다. 중국 쪽 거래처가 탄탄하니 매출은 발생할 것으로 보인다. 중국에서 메이드 인 코리아 마스크가 유행이라고 한다. 오늘 동대문 쪽 갔었는데 메이드 인 코리아 KF94 마스크라고 적어놓고 홍보하고 있었다.

3. 재무

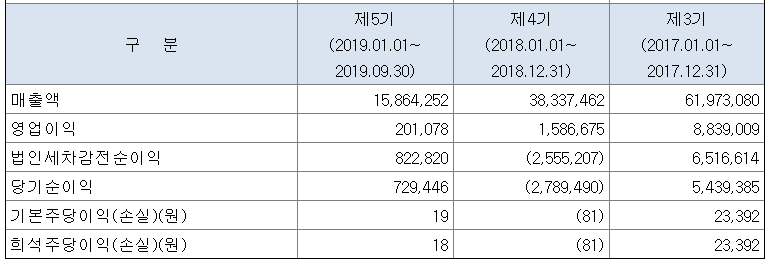

재무상태는 나쁘지 않다. 그러나 매출이 2년 연속 큰 폭으로 줄고 있다. 아래 표에서 2018년 당기순이익 적자가 난 것은 스펙 합병비용 반영이어서 신경쓰지 않아도 된다. 문제는 2019년 매출이 큰 폭으로 줄어든 것이다.

4. 지배구조

대표이사/오너가 지분의 24.53%를 소유하고 최대주주와 특수관계인이 합하여 총 31.26%를 소유한다.

5. 정리

* 시총 620억 원.

한송네오텍은 기본적으로 괜찮은 회사지만 중국/대만 업체에 납품하는데 한한령 때문인지 다른 이유 때문인지 2019년부터 큰 계약 수주 소식도 없고 잠잠한 상태다. 주가도 잠잠하다. 이번 마스크 이슈로 물린 분들은 탈출하려면 오래 걸릴 수도 있겠다는 생각이 든다.

'주식종목' 카테고리의 다른 글

| [주식] 오가닉티코스메틱 주가 - 유아용품, 중국주 (0) | 2020.02.05 |

|---|---|

| [주식] 맥스로텍 주가 - 신규 마스크 관련주 (0) | 2020.02.05 |

| [주식] 엘컴텍 주가 - 금광 자원개발 금값 헷지 (0) | 2020.01.29 |

| 데이터 3법이란 - 구체적인 내용 (0) | 2020.01.29 |

| [주식] 케이피에스 - 경영권 매각, OLED 관련주 (0) | 2020.01.28 |