투자기업 및 관계기업간의 거래는 투자기업과 관계기업간 거래, 간접적인 투자관계에 있는 피투자기업간의 거래, 상호간에 투자관계가 없는 피투자기업간의 거래 등 다양하게 발생한다. 이 경우 투자기업이 제거해야 할 내부거래미실현손익은 다음과 같이 산정한다.

<예 1>

A사는 B사의 주식 30%를 보유하고 있으며, A사가 B사에게 토지(장부금액 100억원)를 150억 원에 매각하고 계속 B사가 보유하고 있는 경우,

내부거래에 의한 A사의 토지처분이익 50억

A사가 B사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익: 토지처분이익(50억) x A사의 B사에 대한 지분율(30%) = 15억

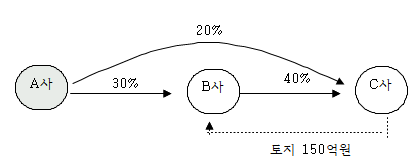

<예 2>

A사, B사, C사의 지분관계는 다음과 같다. C사가 A사에게 토지(장부금액 100억원)를 150억원에 매각하고, 계속 A사가 보유하고 있는 경우,

- 내부거래에 의한 C사의 토지처분이익 50억

- A사의 B사 주식에 대한 지분법이익: C사 토지처분이익 50억 x B사의 C사에 대한 지분율 40% x A사의 B사에 대한 지분율 (30%) = 6억

- A사가 B사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익: C사 토지처분이익 50억 x (B사의 C사에 대한 지분율 40% x A사의 B사에 대한 지분율 30%) = 6억

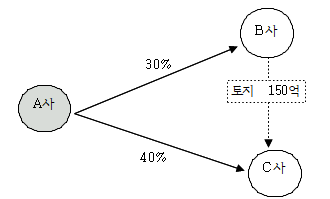

<예 3>

A사, B사, C사의 지분관계는 <사례 2>와 동일하며, B사가 C사에게 토지(장부금액 100억원)를 150억원에 매각하고, 계속 C사가 보유하고 있는 경우,

- 내부거래에 의한 B사의 토지처분이익 50억

- B사가 C사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익: B사 토지처분이익 50억 x B사의 C사에 대한 지분율 40% = 20억

- A사의 B사 주식에 대한 지분법이익: B사 이익30억* x A사의 B사에 대한 지분율 30% = 9억

* 토지처분이익 50억 - 내부미실현이익 20억 = 30억 - A사가 B사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익 = 0

<예 4>

A사, B사, C사의 지분관계는 다음과 같고, C사가 B사에게 토지(장부금액 100억원)를 150억원에 매각하고, 계속 B사가 보유하고 있는 경우,

- 내부거래에 의한 C사의 토지처분이익 50억

- B사의 C사 주식에 대한 지분법이익: C사 토지처분이익50억 x B사의 C사에 대한 지분율 40% = 20억

- B사가 C사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익 = 20억 (상향판매)

- A사의 B사 주식에 대한 지분법이익: B사 손익* x A사의 B사에 대한 지분율 (30%) = 0

* ① + ② = 20억 - 20억 = 0

① B사의 C사에 대한 지분법이익 = C사 내부거래이익 50억 x B사의 C사에 대한 지분율 40% = 20억

② B사의 C사에 대한 내부미실현이익 = 20억 (상향판매) - A사의 C사 주식에 대한 지분법이익: C사 토지처분이익 50억 x A사의 C사에 대한 지분율 20% = 10억

- A사가 C사 주식에 대한 지분법적용시 제거하여야 할 내부미실현이익 = 지분법이익 10억 x A사의 B사에 대한 지분율 30% = 3억

<예 5>

A사, B사, C사의 지분관계는 다음과 같고, B사가 C사에게 토지(장부금액 100억원)를 150억원에 매각하고, 계속 C사가 보유하고 있는 경우,

- 내부거래에 의한 B사의 토지처분이익 50억

- A사의 B사 주식에 대한 지분법이익: B사 토지처분이익 50억 x A사의 B사에 대한 지분율 30% = 15억

- A사가 B사 주식에 대한 지분법 적용시 제거하여야 할 내부미실현이익: A사의 지분법이익 15억 x A사의 C사에 대한 지분율 40% = 6억

'경제일반' 카테고리의 다른 글

| 조인트벤처란? 자세한 정의 (0) | 2023.11.29 |

|---|---|

| 조인트벤처 회계처리 기준 (0) | 2023.11.29 |

| 지분법적용투자주식 투자차액 계산하는 방법 (0) | 2023.11.29 |

| 지분법적용투자주식 회계처리 (0) | 2023.11.29 |

| 지분법적용투자주식 회계처리 실무지침 (0) | 2023.11.28 |